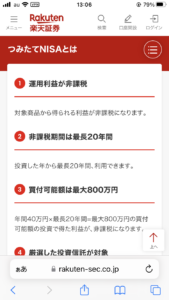

通常20%の運用利益が非課税になる「つみたてNISA」。

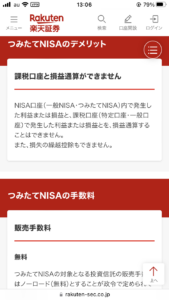

非課税が有難い反面、20年後に元本割れしていてもその時点の評価額が「原価」になってしまったり、課税口座と損益通算が出来ない等、いろいろデメリットがあります。

でも今から20年後というと私はほぼ70歳になっていて、その頃にまともな投資判断が出来るかというと怪しいので、20年以内に売却する可能性が高いかもと思い始めました。

なので投資に回す金額のうち年40万円以内は「つみたてNISA」にしようかな?と検討中です。

1) いくら投資に回すか?

私はDave Ramseyというファイナンシャルアドバイザー(かれこれ30年以上お金のアドバイスをしているおいちゃん。元々不動産屋さんなので、デイヴの不動産の話もすっごく役に立つ)を参考にしています。

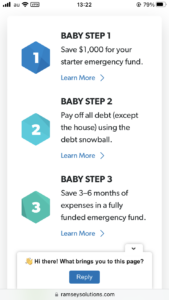

デイヴの富への7ステップは(1米ドル100円として計算)

1. いざという時のために1,000ドル(10万円)貯める

2. クレカの分割払い・カーローン・教育ローン等、住宅ローン以外の全ての負債を金額が小さいものから順番に完済する。

3. 負債が全てなくなったら毎月の出費の3~6ヶ月分を貯める

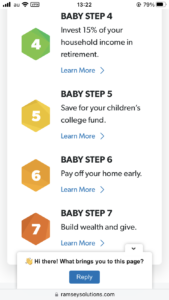

4. 額面所得の15%以上を投資に回す

5. 住宅ローンがあれば前倒しで完済する

6. 子供がいれば大学進学費用を貯める

7. 自由だ!

…という流れになっています。

私は先に家をキャッシュで買ってしまったので順番が逆なのですが、これから4の「額面所得の15%以上を投資に回す」に入ります。

私は自営業で年収が不安定です。

自営業になって最初の6年間の平均額面年収は1,000万。

一方、ここ5年間の平均額面年収は540万円とほぼ半減しています。

540万円の15%というと81万円。

1ヶ月67,500円を投資に回すことになります。

2) どの金融商品を買うか?

デイヴはいつも、成長性の高い投資信託(good growth mutual funds)を薦めているので、米国の成長株ファンドをいくつか調べました。

成長性が高い、というのは年10-12%の成長が見込めるということです。

アライアンス・バーンスタインの米国成長株投信Bコース(為替ヘッジなし)が過去の実績的に良さそうかな?と思っています。

目論見書で上位組入銘柄を見ると、マイクロソフトやアルファベットといった情報通信系やユナイテッドヘルス・グループなど医療系など、確かに需要が見込めそうな銘柄が並んでいます。

ただし最近為替が不安定で、1米ドル150円くらいから一気に140円まで下がってしまったので、買い始める時期を悩み中です。

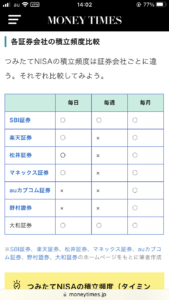

SBI証券が月1だけでなく、毎週や毎日といった頻度でもつみたてNISAの買い付けができるようになっています。

今私はつみたてNISAを楽天証券にしているので、まずはそれをSBI証券に変更しないといけません。

週7,000円=年間364,000円をつみたてNISAで買い、その他市場が暴落した時などのスポット購入をつみたてNISAの枠外で買おうかな。

何にしても米ドルが自国通貨でなく、為替変動リスクがあるのが今のところ気になる(かといって為替ヘッジありにするとあまり値段が上がらない)ところです。

もう少し調べてみます。