先日から「ゼロで死ね」(Die with Zero)を読み返しています。

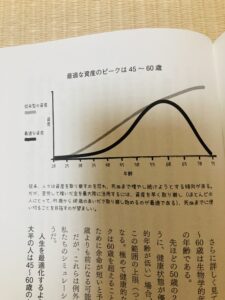

「資産の取り崩し(収入よりも出費の方が多い状態)は45〜60歳頃から始めるのが最適」と言う話なのですが、グラフを見ると、あれれ?なんで75歳で資産ゼロになってるの?

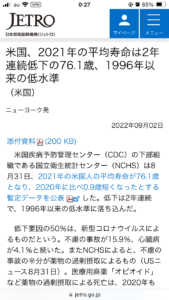

変だなと思い調べてみたら、アメリカ人の平均寿命は76歳なんだそうです。

(JETRO)

76歳を中央値とした45~60歳と言うことは、この本は「死ぬ20年ちょっと前に資産の取り崩しを始める」と言う話。

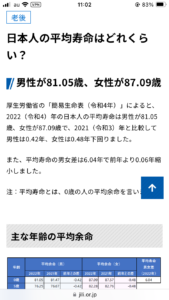

ちなみに日本人の平均寿命は男性が81歳、女性が87歳なので、

男性であれば60歳頃から

女性であれば65歳頃から資産の取り崩しを始めると言うこと。

(公益財団法人 生命保険文化センター)

いや、でも、年金受給年齢から資産の取り崩しを始めるって当たり前じゃん!

「ゼロで死ね」によると、寿命計算機で自分の寿命を計算して、

「老後1年に必要最低限のお金x死ぬまでの年数」のお金を用意したら資産の取り崩しを始めても大丈夫と思える。

(例えば毎月の出費が20万円x12=240万円、老後が30年ならx30年=7,200万円)

でも普通にその金額を貯めるのは大変なので、若い時から投資で増やすか、中高年になってから長寿年金などの保険商品を買っておくことで長生きリスク対策をする・・・

日本で言うと、長生きすればするほど受取額が大きくなるらしい、かんぽ生命の「長寿支援保険」

いや〜でも日本って金利がむちゃむちゃ低いから、かなりトントンにしかならないのでは??

あらためて現実に戻って計算してみよう。

老後の夫婦+猫たちの生活にかかるお金。

*人間x2人、猫6匹(老後はもっと少ないはずだけど)の食費、日用品:90,000円/月

*家2軒分の光熱費・浄化槽:32,000円/月

*スマホ2人+家のネット:30,000円/月

*固定資産税:12,000円/月

*温泉代家2軒分:4,000円/月

*医療費(漢方薬やサプリ含む):20,000円/月

*いわゆるお小遣い:40,000円x2=80,000円/月

合計268,000円x12ヶ月=3,216,000円。

このほかにもちろん猫の医療費もかかります。

うちは夫婦ともに国民年金の予定で、おそらく一人当たり月額65,000円。

x2人x12ヶ月=1,560,000円/年。

母の年金から引かれている介護保険や後期高齢者保険(年121,800円)をもとすると、天引きされる金額はx2人分:243,600円/年。

「国民年金:1,560,000円」ー「介護保険等:243,000円」=1,316,400円/年が収入。

これを年の出費3,216,000円から引くと、約190万円。

私は平均寿命より長生きの予定なので95歳まで生きるとして

仮に65歳で仕事を辞めて年金生活に入ったら、95歳までの30年間に必要なお金は

190万円x30年=5,700万円。

これが夫婦の老後生活に最低限必要なお金、と言うことになります。

かなりいるじゃん。厚生年金の方は必要なお金はもっと少なくなりますが、一方で我が家は家賃・住宅ローンやカーローン等の支払いはなく、それでもこれか〜〜。と言う感じです。

やっぱり我々長生きな日本人は、「お金をたくさん残してやりたいことをやる前に死ぬ」リスクよりも、死ぬ前にお金が尽きる長生きリスクへの対策の方が大事なようです。

はい、がんばりましょう。